المركزي: 197 مليون دينار إجمالي الأقساط المستحقة على المواطنين شهريًا

الاقتصاد الآنالآن مايو 9, 2021, 11:14 ص 1012 مشاهدات 0

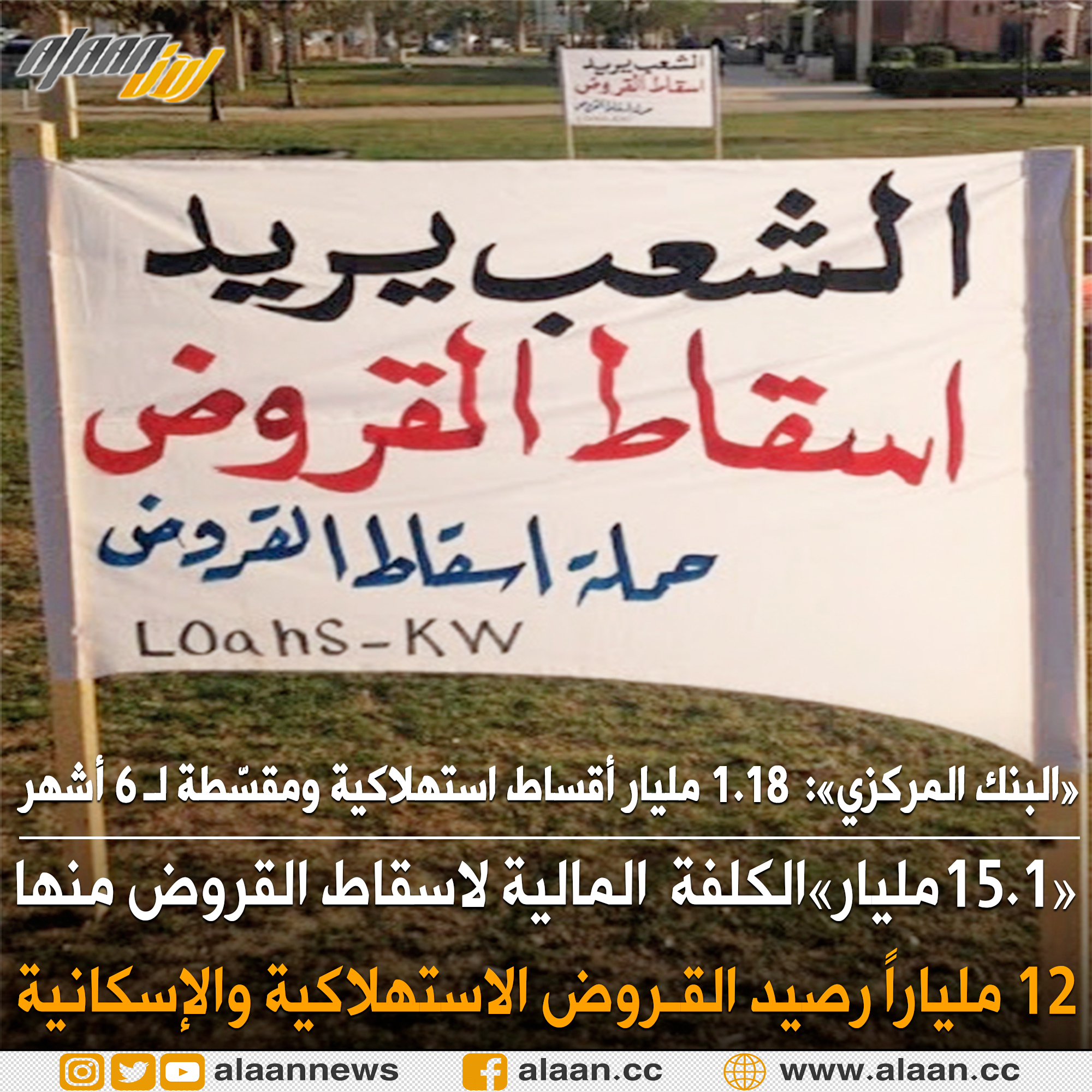

كشف بنك الكويت المركزي أن رصيد القروض وعمليات التمويل الاستهلاكية والمقسطة الإسكانية المقدمة من البنوك وشركات الاستثمار والتمويل الخاضعة لرقابة بنك الكويت المركزي للمواطنين الكويتيين (من دون الفوائد والعوائد) بلغ نحو 12 مليار دينار حتى نهاية شهر مارس الماضي، وهذا المبلغ يمثل كلفة إسقاط قروض المواطنين الاستهلاكية والإسكانية، مشيراً في الوقت نفسه أن تكلفة إسقاط 6 أشهر من مديونيات المواطنين ستكون أعلى من تكلفة تأجيلها.

رد «المركزي» في هذا الخصوص كان ضمن إجابة وزير المالية وزير الدولة للشؤون الاقتصادية والاستثمار خليفة حمادة على سؤال برلماني للنائب خالد العتيبي، في شأن التكلفة المالية لإسقاط قروض المواطنين الاستهلاكية والمقسطة في البنوك المحلية وشركات الاستثمار وشركات التمويل الخاضعة لرقابة «المركزي».

وحول التكلفة المالية لإسقاط فوائد قروض المواطنين الاستهلاكية والمقسطة في البنوك المحلية وشركات الاستثمار وغيرها، أوضح البنك أنه «بلغ رصيد القروض وعمليات التمويل الاستهلاكية والإسكانية للبنوك وشركات الاستثمار والتمويل الخاضعة لرقابة (المركزي) للمواطنين (من دون الفوائد والعوائد) نحو 12 مليار دينار، كما يبلغ إجمالي هذا الرصيد شاملاً الفوائد والعوائد التي تستحق على تلك القروض حتى نهاية آجالها نحو 15.1 ملیار».

وعن التكلفة المالية لإسقاط 6 أشهر من مديونية قروض المواطنين الاستهلاكية والمقسطة في البنوك المحلية وشركات الاستثمار وشركات التمويل الخاضعة لرقابة «المركزي» بيّن البنك أنه «وفقاً لبيانات شركة شبكة المعلومات الائتمانية (Ci-Net) كما في نهاية شهر مارس 2021، بلغ إجمالي الأقساط المستحقة على المواطنين 197 مليون دينار شهرياً، وبالتالي فإن مجموع تكلفة إسقاط 6 أشهر من مديونيات قروض المواطنين الاستهلاكية والمقسطة الإسكانية ستكون نحو 1.182 مليار دينار».

التكلفة المالية

وفي شأن التكلفة المالية المترتبة على تطبيق القانون الذي أقره المجلس في جلسته الأخيرة مقارنة بالتكلفة المالية لإسقاط 6 أشهر من مديونية المواطنين، أوضح البنك أن المادة (2) من القانون رقم (3) لسنة 2021 في شأن تأجيل الالتزامات المالية 6 أشهر تقضي بتأجيل سداد أقساط القروض الاستهلاكية والمقسطة في البنوك المحلية وشركات الاستثمار وشركات التمويل الخاضعة لرقابة «المركزي» لمن يرغب في ذلك من المواطنين المستحقين، وأن يضع «المركزي» الشروط والضوابط اللازمة لتنفيذ أحكام هذا القانون.

ولفت إلى أن المادة (4) من القانون المذكور تقضي بأن تؤخذ الأموال اللازمة لتنفيذ أحكام هذا القانون من الخزانة العامة للدولة والتزاماً بالقانون، أصدر بنك الكويت المركزي بتاریخ 18 أبريل الماضي تعليمات إلى جميع البنوك المحلية وشركات الاستثمار وشركات التمويل في شأن الشروط والضوابط اللازمة لتنفيذ أحكام القانون المشار إليه، والتي تضمنت أن تتحمل الخزانة العامة للدولة تكلفة تأجيل سداد الالتزامات المالية التي هي فقط تكلفة تأجيل أقساط القروض وعمليات التمويل لمدة 6 أشهر والتي يتم احتسابها حسب المعيار الدولي للتقارير المالية «9-IFRS»، ولا يتحمل العميل أي كلفة نتيجة التأجيل.

وأضاف البنك، «كما تضمنت الشروط والضوابط بأنه يتعين على كل الجهات الدائنة موافاة البنك (المركزي) خلال 3 أشهر من تاريخ العمل بالقانون ببيانات تفصيلية مدققة من مراقبي الحسابات عن كل حالات التأجيل، مصحوبة بشهادة من مراقبي الحسابات تتضمن التأكيد على أن كل القروض وعمليات التمويل التي تم تأجيلها وفقاً لأحكام المادة (2) من القانون المشار إليه مستوفية لجميع الشروط والضوابط المعتمدة، وأن تكلفة التأجيل التي سوف تتحملها الخزانة العامة للدولة قد تم احتسابها على نحو صحیح وفق هذه الضوابط والمعايير الدولية للتقارير المالية IFRS».

حجم القروض

وأشار «المركزي» إلى أنه وحتى تاريخه، يتعذر تحديد تكلفة تأجيل أقساط قروض المواطنين 6 أشهر، إلا بعد الوقوف على حجم قروض العملاء الذين لديهم رغبة بتأجيل سداد الالتزامات المالية المستحقة عليهم، ومن ثم احتساب خسائر تأجيل أقساط القروض وعمليات التمويل عن الفترة المؤجلة حسب المعيار الدولي للتقارير المالية 9-IFRS، وفقاً لما ستظهره البيانات التفصيلية المدققة من مراقبي الحسابات عن كل حالات التأجيل.

ولفت «المركزي» إلى أن تأجيل الأقساط لا يعتبر إعفاءً من الديون، حيث سيظل العميل مديناً للجهة الدائنة بذات رصيد القرض عند بداية التأجيل، حيث ستسمح الجهات الدائنة للعملاء وفق القانون بعدم دفع الأقساط لمدة 6 أشهر بتواريخ استحقاقها الشهرية، على أن يتم سداد كل قسط بعد 6 أشهر دون رسوم أو فائدة إضافية على العميل، أي تعتبر بمثابة عملية مد لأجل القرض بأكمله لمدة ستة أشهر إضافية دون تحميل العميل أي فوائد إضافية مقابل المدة المضافة.

وذكر أن «تكلفة إسقاط 6 أشهر من مديونيات المواطنين ستكون أعلى من تكلفة تأجيلها، كما أن تكلفة تأجيل هذه الأقساط لا تمثل إيرادات إضافية للبنوك، وإنما مقابل تكلفة تحملتها البنوك نتيجة تأجيل تدفقات الأقساط الشهرية للجهات الدائنة ولن يترتب عليها منافع إضافية لمساهمي النقدية من هذه البنوك».

تعليقات