ازمات جيوسياسية وراء انخفاض الاسواق العالمية

الاقتصاد الآنأكتوبر 12, 2014, 10:17 ص 524 مشاهدات 0

انخفضت الأسواق العالمية في شهر سبتمبر متأثرة بعدة عوامل تراوحت ما بين مخاوف بشأن التباطؤ في الاقتصاد الصيني والأوروبي، والأزمات الجيوسياسية المستمرة والناشئة في مناطق مختلفة من العالم. وما زال اقتصاد الولايات المتحدة حتى الآن يشهد أفضل نسب تعافي بالنظر إلى المشهد العالمي. في الوقت نفسه، نجحت الأسواق الإقليمية، مدعومة بأساسيات اقتصادية قوية، في التفوق على الأسواق الأخرى، على الرغم من أنها اكتست باللون الأحمر في نهاية الشهر.

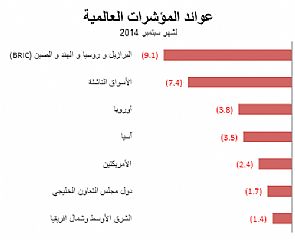

انخفضت الأسواق الأمريكية بنسبة 2.4% في شهر سبتمبر، متفوقة في الأداء على الأسواق العالمية الرئيسية بعد أن تم تعديل تقديرات الناتج المحلي الإجمالي ليبلغ 4.6% من 4.2% على أساس سنوي في الربع الثاني. في الوقت نفسه، ارتفعت مبيعات المنازل الجديدة بصورة ملحوظة بنسبة 18% في شهر أغسطس على أساس شهري، وهو أعلى مستوى منذ عام 2008. تجدر الإشارة أن نسبة مبيعات المنازل الجديدة تشكل أقل من 10% من إجمالي مبيعات المنازل، وارتفاعها قد يعني أن فئة الشباب تشارك على نطاق أوسع في السوق، ما يمثل إشارة إيجابية أخرى. وعلى الرغم من انخفاض مؤشر مديري المشتريات لقطاع الخدمات، من شركة 'ماركت'، من 59.5 في شهر أغسطس إلى 58.5 في شهر سبتمبر، للشهر الثالث على التوالي، إلا أنه لا يزال فوق مستوى الـ 50 الذي يشير إلى نشاط قوي في الأعمال واتجاهات التوظيف. وأخيراً، أعلنت لجنة السوق الفيدرالية المفتوحة خلال اجتماعها الذي عقد في شهر سبتمبر، كما كان متوقعاً، عن تخفيض آخر بقيمة 10 مليار دولار أمريكي في قيمة برنامج شراء الأصول لتصل تلك القيمة إلى 15 مليار دولار أمريكي في الشهر. وقد أعلنت اللجنة أنها سوف تنهي برنامجها لشراء الأصول الشهر القادم إذا استمرت ظروف العمل في التحسن. كما ذكرت اللجنة أن تحقيق تحسن جوهري في سوق العمل أمر ضروري قبل أي ارتفاع في معدلات الفائدة.

انخفضت الأسواق الأوروبية بنسبة 3.8%، متأثرة بالأزمة المستمرة في أوكرانيا. كما أضافت البيانات الاقتصادية السلبية في شهر سبتمبر إلى الاتجاه العام للأسواق الأوروبية. فقد انخفض المؤشر العام لمديري المشتريات الخدمية والصناعية إلى أدنى مستوى له في 9 أشهر، إثر انخفاض مؤشر مشتريات الصناعة إلى 50.5، وتباطؤ مؤشر المشتريات الخدمية. وكاستجابة للتباطؤ العام، فقد صرح السيد ماريو دراغي رئيس البنك المركزي الأوروبي خلال البيان الربع سنوي في البرلمان الأوروبي، أن البنك المركزي على استعداد تام لتبني المزيد من السياسات التحفيزية لدعم وتيرة النمو الاقتصادي، مشدداً أن هذه السياسات قد تخفق في تحفيز النمو الاقتصادي بدون وجود إصلاحات اقتصادية كبيرة. جاءت هذه التعليقات بعد قيام البنك المركزي الأوروبي بتخصيص مبلغ 82.6 مليار يورو لعدد 255 مؤسسة مالية ضمن برنامج 'عملية إعادة التمويل الموجه بعيد الأجل'، والذي يهدف إلى زيادة الإقراض للشركات والأسر في أوروبا.

على الرغم من اكتساء الأسواق الإقليمية باللون الأحمر في شهر سبتمبر، إلا انها استمرت في التفوق على بقية الأسواق العالمية. حيث انخفض كل من مؤشر أسواق دول مجلس التعاون الخليجي ومنطقة الشرق الأوسط وشمال أفريقيا بنسبة 1.4% و1.7% على التوالي. وقد قاد السوق السعودي هذا الانخفاض بعد عملية جني أرباح خلال شهر سبتمبر، أتى ذلك بعد الأداء الاستثنائي للسوق السعودي في شهر أغسطس مدعوماً بأخبار فتح السوق للاستثمار الأجنبي المباشر.

وانخفضت الأسواق الناشئة وأسواق البرازيل وروسيا والهند والصين بشكل كبير في شهر سبتمبر، حيث أنهت الشهر بانخفاض بلغ 7.4% و9.1% على التوالي على خلفية مخاوف أن سياسات التحفيز في الصين ستكون دون التوقعات، بالإضافة إلى المظاهرات التي شهدتها هونج كونج أواخر الشهر. وقد ذكر وزير المالية الصيني لو جيوي أن معدل النمو الحالي في الصين كان ضمن الحدود المطمئنة، وأن السياسات الاقتصادية لن تشهد تغيراً ملموساً على الرغم من علامات الضعف التي شهدها الاقتصاد الصيني مؤخراً. يأتي ذلك مع انخفاض تدفقات الاستثمارات الأجنبية المباشرة إلى الصين إلى أدنى مستوى لها في أكثر من عامين، في حين انخفض نمو الإنتاج الصناعي إلى 6.9% على أساس سنوي بعد بلوغه 9.0% على أساس سنوي في شهر أغسطس، وهو أدنى مستوى له منذ عام 2008.

وانخفضت الأسواق الآسيوية بنسبة 3.5% في شهر سبتمبر بفعل التباطؤ الاقتصادي العالمي والياباني. حيث انخفض الإنتاج الصناعي الياباني على نحو غير متوقع بنسبة 1.5% على أساس سنوي في شهر أغسطس، عقب الزيادة السنوية التي حققها بنسبة 0.2% في شهر يوليو. تجدر الإشارة إلى أن التعافي الطفيف خلال شهر يوليو جاء بعد انخفاض شديد في الإنتاج إثر رفع ضريبة المبيعات خلال شهر ابريل، إشارة إلى أن الإنتاج الصناعي مازال يناضل للحفاظ على تعافيه.

وبالنظر إلى المستقبل، تظل نظرتنا المستقبلية لأسواق المنطقة إيجابية على المدى البعيد. وبرأينا أن الأرباح الجيدة للشركات والنشاط الاقتصادي القوي مدعوماً بارتفاع أسعار النفط، والطلب المحلي القوي، والإنفاق الحكومي على البنية التحتية، والنمو في الائتمان الموجه إلى القطاع الخاص، سيعزز الاتجاه العام لأسواق الأسهم في منطقة الشرق الأوسط وشمال أفريقيا وفي دول مجلس التعاون الخليجي.

تعليقات