استمرار تفوق أداء الاسواق الاقليمية

الاقتصاد الآنتقرير: تعافي قطاعي العقار والسياحة في شهر ابريل

مايو 7, 2014, 8:48 ص 547 مشاهدات 0

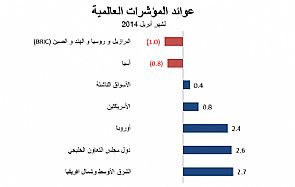

كان هناك تبايناً في أداء الأسواق العالمية خلال شهر أبريل، في حين يستمر تفوق أداء الأسواق الإقليمية. وعلى المستوى العالمي، نجد أن الصورة ضبابية إلى حد ما مع ارتفاع المخاطر الجيوسياسية على خلفية الأزمة في أوكرانيا، واستمرار الضعف في الاقتصاد الصيني والياباني، يعوض عن ذلك تحسن خجول للأرقام في الولايات المتحدة الأمريكية وأوروبا. من ناحية أخرى، تستمر الأسواق الإقليمية في تسجيل أداء قوي شهراً بعد شهر، حيث تلعب العوامل الإيجابية في المنطقة في تحريك الاتجاه العام.

وقد كان شهر أبريل شهراً قوياً آخر لأسواق دول مجلس التعاون الخليجي ومنطقة الشرق الأوسط وشمال أفريقيا حيث ارتفعت مؤشرات تلك الأسواق بنسبة 2.6% و2.7% على التوالي. وقد قاد السوق الإماراتي الأداء القوي في المنطقة مدفوعاً بإعلانات أرباح تفوق التوقعات، بالإضافة إلى استمرار الاتجاه الإيجابي للتعافي في قطاعي العقار والسياحة. في الوقت نفسه، يتضح تفوق أداء الأسواق الإقليمية مقارنة بالأسواق العالمية خلال الاثني عشر شهراً السابقة مرتفعةً بنحو 38%. ويستمر تحرك المنطقة ككل بفعل الأساسات القوية والنظرة المستقبلية للنمو الإيجابي في عام 2014 على خلفية قوة خطط الإنفاق الرأسمالي الحكومي ومشاريع البنية التحتية المرتقبة.

ارتفعت الأسواق الأوروبية بنسبة 2.4% هذا الشهر لتتعافى بذلك من أدائها المنخفض في الشهر السابق. وعلى الرغم من الأزمة المستمرة في أوكرانيا التي تلقي بظلالها على الوضع العام، فقد تفاعلت الأسواق مع الأرقام الاقتصادية التي تشهد تحسناً حيث ارتفع مؤشر مديري المشتريات في منطقة اليورو إلى أعلى مستوى في ثلاث سنوات في شهر مايو إلى 54.0 من 53.1 الشهر السابق. وعلى الرغم من الانخفاض الطفيف الذي شهده مؤشر الثقة الاقتصادية في منطقة اليورو إلى 102 في شهر أبريل بعد أن كان يبلغ 102.4 في شهر مارس، إلا أنه ظل مرتفعاً عن مستوى 100 الذي يشير إلى نظرة عامة إيجابية للنمو المستقبلي. وقد أدى هذا التحسن إلى قيام صندوق النقد الدولي برفع توقعات النمو لمنطقة اليورو إلى 1.2% بدلاً من 1.0% لعام 2014.

ارتفعت الأسواق الأمريكية بنسبة 0.8% في شهر أبريل حيث عوض تحسن أرقام التصنيع والإنفاق الاستهلاكي ضعف أرقام الإسكان. وقد أظهر التقرير الفيدرالي عن الأوضاع الاقتصادية الأمريكية أن الولايات المتحدة قد شهدت ارتفاعاً في النشاط الاقتصادي، ما يشير إلى أن آثار الطقس السيء غير المعتاد الذي مرت به البلاد مطلع هذا العام قد بدأت تتلاشى. في الوقت نفسه، أظهرت البيانات الصناعية الأمريكية علامات تحسن إذ سجلت بيانات شهر مارس نمواً بنسبة 0.7% مقارنة بالشهر السابق لتخالف بذلك التوقعات. من ناحية أخرى، تراجع نمو أسعار المنازل في الولايات المتحدة من 13.2% في شهر يناير على أساس سنوي إلى 12.9% في شهر فبراير، في حين انخفضت مبيعات المنازل المبنية حديثاً في الولايات المتحدة بنسبة 14.5% في الفترة ما بين شهري فبراير ومارس. وفي المحصلة، نجد أن ثمة علامات تشير إلى استمرار التعافي في الولايات المتحدة على الرغم من كونه تعافي متواضع. في الوقت نفسه، أعلنت جانيت يلين رئيسة مجلس الاحتياطي الفيدرالي أن التضخم قد لا ينمو بسرعة كافية بعد تعافي قطاع التوظيف. وهذا يزيد احتمالية إبقاء مجلس الاحتياطي الفيدرالي على أسعار الفائدة بالقرب من الصفر لوقت أطول يمتد إلى عام 2015.

ارتفعت الأسواق الناشئة ارتفاعاً طفيفاً بنسبة 0.4% في حين انخفضت أسواق البرازيل وروسيا والهند والصين بنسبة 1.0% حيث تأتي أرقام الانخفاض من الصين. فقد تراجع نمو الناتج المحلي الإجمالي للصين من 7.7% إلى 7.4% على أساس سنوي في الربع الأول من عام 2014. وقد ظل قطاع التصنيع في الصين هشاً، فعلى الرغم من ارتفاع أحدث مؤشر لمديري المشتريات من بنك HSBC (Flash PMI) عند 48.3 في شهر أبريل بشكل طفيف من 48.0 في الشهر الماضي، إلا أنه لا يزال دون مستوى الفاصل عند 50 نقطة. إضافة الى ذلك، أظهر سوق العقارات الصيني علامات أخرى للتباطؤ حيث انكمشت مبيعات الأراضي في شهر مارس إلى أدنى مستوى لها منذ شهر مايو 2011.

انخفضت الأسواق الآسيوية بنسبة 0.8% في شهر أبريل. وقد بدأ الاقتصاد الياباني الذي حقق تعافياً قوياً أواخر العام الماضي في إظهار علامات الضعف مؤخراً. فقد انخفض نمو الصادرات اليابانية انخفاضاً حاداً في شهر مارس ليصل إلى 1.8% على أساس سنوي بعد أن بلغ 9.8% في شهر فبراير، على الرغم من انخفاض قيمة الين. كما شهدت الواردات ارتفاعاً متوقعاً على خلفية زيادة تكاليف الطاقة، مما أدى الى اتساع العجز التجاري إلى 1.45 تريليون ين، وهو أكبر عجز تجاري شهدته البلاد على الإطلاق. في الوقت نفسه، ظل معدل انكماش الإنتاج الصناعي في اليابان دون تغيير عند -2.3% في شهر فبراير على أساس شهري.

وتظل نظرتنا المستقبلية لأسواق المنطقة إيجابية على المدى البعيد. وبرأينا أن الأرباح الجيدة للشركات والنشاط الاقتصادي القوي مدعوماً بارتفاع أسعار النفط، والطلب المحلي القوي، والإنفاق الحكومي على البنية التحتية، والنمو في ائتمان القطاع الخاص سوف يعزز الاتجاه العام لأسواق الأسهم في منطقة الشرق الأوسط وشمال أفريقيا ومنطقة دول مجلس التعاون الخليجي، كما أنه سيدعم اتجاه الأسواق نحو الارتفاع.

تعليقات