تقرير حول التطورات الاقتصادية:

الاقتصاد الآنمعدل النمو الاقتصادي لدول التعاون في عام 2012 بحدود 6.2%

إبريل 5, 2013, 12:41 م 2133 مشاهدات 0

ظلت منطقة اليورو بؤرة رئيسة للأزمات المالية بتداعياتها وإفرازاتها التي كانت آخر الأمثلة عليها هي أزمة البنوك التجارية في قبرص والتي جاء الانفراج من الإعسار المالي عن طريق حزمة إنقاذ من الترويكا (الاتحاد الأوروبي، البنك المركزي الأوروبي وصندوق النقد الدولي) مع شرط إخضاع الودائع الكبيرة لضريبة مرتفعة الأمر الذي أثار مخاوف المستثمرين والمودعين في دول أخرى للاتحاد. ولا شك أن مثل هذه الإجراءات إنما تمثل دروساً وآثاراً سلبية على الاستثمارات الدولية والخليجية ينبغي التحوط لتداعياتها والنتائج المترتبة عنها.

ومن جهة دول مجلس التعاون فإنها تتابع مسيرة التنمية الاقتصادية بمعدلات مستدامة تدل عليها تقديرات هيئة قطر للإحصاء والتي قدرت معدل النمو الاقتصادي الكلي لعام 2012 بحدود 6.2% وهو قريب من المعدل الذي قدره صندوق النقد الدولي 6.6%. كما يقترب المعدل من النمو المتحقق للاقتصاد السعودي 6.6% وعلى الجانب الآخر تقدر مؤسسة الخليج للاستثمار معدل النمو الاقتصادي في الكويت بحدود 6% وفي البحرين بحدود 4% عام 2012 وفي عمان بحدود 5.7% وفي الإمارات بحدود 5.0%.

وأما من جهة إسهام عناصر الإنفاق الكلي كالاستهلاك الخاص والاستثمار والإنفاق الحكومي وصافي الصادرات في النمو الاقتصادي فيأتي الاستثمار ليمثل المرتبة الأولى في قطر بمعدل إسهام يزيد عن 60% وأما في السعودية فيسهم الاستثمار بنحو ثلث معدل النمو المتحقق بفعل الإنفاق على البنية التحتية والقطاعات الاقتصادية الأخرى شاملة الصحة والتعليم والعقار. كما يسهم نمو الإنفاق الاستهلاكي الخاص بثلث آخر في حين أن الإنفاق الحكومي وصافي الصادرات توفر الثلث الأخير من معدل النمو المتحقق في عام 2012، وفي عمان يسهم الإنفاق الحكومي بما يزيد على 45% من معدل النمو في الناتج المحلي الإجمالي. وعلى الرغم من ارتفاع إسهام الصادرات الصافية في نمو الناتج في دول المجلس إلا أن إسهامها تراجع قليلاً عام 2012م نظراً لأن الأسواق النفطية بدأت تتجه نحو تقاعس الطلب متأثرة باستمرارية حالة عدم اليقين وانخفاض معدل النمو الاقتصادي الدولي.

القطاع البنكي في دول مجلس التعاون الخليجي:

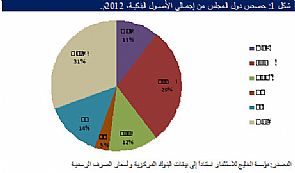

تظهر النتائج الأخيرة للبنوك في دول مجلس التعاون تحسناً كبيراً في أدائها وفق آخر البيانات السنوية المتاحة لعام 2012، ولا يتوقف الأمر عند ارتفاع معدلات رأس المال وفق الشريحة الأولى فحسب بل يتعداه إلى مؤشرات أخرى شاملة ارتفاع معدلات السيولة وزيادة معدلات التسهيلات الائتمانية فضلاً عن تراجع معدلات الديون المتعثرة. ويمكن بالإجمال القول بأن نتائج عام 2012 تقف دليلاً ناصعاً على العلاقة القوية فيما بين تحسن أداء البنوك الخليجية وزيادة معدلات النمو الاقتصادي واستدامته في دول المجلس خلال السنوات القليلة الماضية مع ملاحظة أن الأداء الجيد للبنوك الخليجية هو بخلاف الحال لأداء كثير من البنوك الدولية لاسيما في دول الاتحاد الأوروبي والولايات المتحدة الأمريكية. هذا، وتقدر قيمة إجمالي أصول البنوك الخليجية بحوالي 1.6 تريليون دولار في نهاية عام 2012 وهو ما يشكل زيادة سنوية قدرها 10.3% عن مستواها عام 2011 وبما يمثل قيمة موازية تقريباً لإجمالي الناتج المحلي لدول المجلس مجتمعة والبالغ نحو 1.6 تريليون دولار خلال عام 2012. ويلاحظ أن قيمة أصول البنوك الإماراتية والسعودية تمثل أكثر من نصف إجمالي قيمة أصول البنوك في المنطقة وتقدر بحوالي 488 بليون دولار في الإمارات العربية و462 بليون دولار في السعودية ومن جانب آخر فقد سجلت البنوك القطرية أكبر نمو سنوي في أصولها من 191 بليون دولار في 2011 إلى 224 بليون دولار في 2012 أي بمعدل تغير قدره 17%. وتتوقع المؤسسة استمرار توسع الأصول البنكية لدول المجلس لاسيما مع العودة المتوقعة لقدر يعتد به من رؤوس الأموال المستثمرة في الخارج خاصة في حالة السعودية والكويت في الأشهر المقبلة.

وأما من حيث نوعية الأصول البنكية في دول مجلس التعاون والتي تأثرت سلباً بالأزمة المالية العالمية 2008 وما أعقبها فإنها تمكنت من إحراز تقدم بخفضها آناً تلو آن مدفوعة بحرص البنوك المركزية في دول المجلس على حث المصارف التجارية على اتخاذ الاحتياطات الواجبة بتخصيص قدر كاف من المخصصات لمواجهة تداعيات الديون القابلة للتعثر. وعليه انخفضت نسبة الديون المتعثرة في الكويت من 9% عام 2009 إلى 5.6% عام 2011 ثم إلى 5.1% عام 2012، وأما في السعودية فإن نسبة الديون المتعثرة كانت 2.5% عام 2009 ما لبثت أن انخفضت إلى نحو 1.5% عام 2012 وانخفضت كذلك في عمان من 4.1% إلى 3% خلال الفترة ذاتها.

وكانت الأزمة المالية العالمية قد أثرت على الموقف المالي الذي نجم عنه ارتفاع نسبة القروض المتعثرة إلى إجمالي القروض في الإمارات العربية المتحدة عام 2010 إلى 5.1% مما دفع إلى تزايد إجمالي القروض المتعثرة في دول المجلس لتمثل 2.04% من إجمالي القروض. وفي نفس العام بقى مستوى القروض المتعثرة في الكويت الأعلى في المنطقة عند نسبة 7.8% مما دفع الحكومة الكويتية لإنشاء صندوق المتعثرين لدعم ميزانيات البنوك التجارية حيال انكماش أصول بعض شركات الاستثمار والتي تقدر نسبة انكشاف البنوك الكويتية عليها ما نسبته 9% تقريباً من إجمالي قروض البنوك. وقد ساعد الصندوق مدعوماً بارتفاع أسعار النفط وزيادة الإيرادات الحكومية على تقليص مستوى القروض المتعثرة في البنوك الكويتية إلى 5.6% بعام 2011. وقد استمرت هذه النسبة في الانخفاض بالكويت في عام 2012 حتى وصلت إلى 5.1% في الوقت الذي حققت القروض المتعثرة نسبة 1.5% فقط من إجمالي القروض في السعودية والتي تعتبر أقل نسبة في دول المجلس خلال السنوات الأربع السابقة.

أسواق الأسهم الخليجية

أما في دول مجلس التعاون الخليجي، فقد اكتسبت الأسواق زخما في شهر مارس مع ترقب إعلانات الأرباح عن الربع الأول في ظل قيام المستثمرين بتكوين مراكز أو انهماكهم في جني الأرباح قبل إعلان النتائج وعودة السوق السعودية إلى مسار الانتعاش حيث حقق مؤشر' تداول' مكاسب كبيرة وعاود السوق القطري أداءه الإيجابي.

وارتفع مؤشر 'ستاندراد آند بورز' للأسهم الخليجية بواقع 2.00% خلال الشهر، رافعاً مكاسبه منذ بداية العام إلى 6.25%. وبينما سجل مزيج برنت الأوروبي انخفاضا طفيفا قدره 0.36% ليقفل على 110.0 دولار أمريكي للبرميل، قفز خام غرب تكساس الوسيط الأمريكي بواقع 5.16% ليقفل على 97.2 دولار للبرميل وليقلص من جديد الفارق في الأسعار بين خامي النفط القياسيين. وبرزت قطر كأفضل الأسواق الخليجية أداء في مارس فيما كان أداء السعودية لافتا، بينما هبطت أبو ظبي ودبي بعد بداية ممتازة لتداولات العام الجديد. وارتفع المؤشر العام لبورصة قطر بواقع 2.52% خلال الشهر، مدعوماً على نحو رئيسي بصعود قطاع الصناعة بواقع 7.27% فيما سجل قطاع البنوك والخدمات المالية ارتفاعا قدره 1.05% ويعزى هذا الأداء بشكل أساسي إلى صناعات قطر وبنك قطر الوطني الشركتين ذوات الثقل الكبير في قطر حيث حققتا مكاسب بلغت 3.9% و3.2% على التوالي.

وسجل مؤشر' تداول' للأسهم السعودية ارتفاعا قدره 1.82% مدعوما بعودة قطاع البتروكيماويات ذا الثقل الكبير إلى مسار الانتعاش بعد أداء مخيب للآمال في الآونة الأخيرة. فقد حقق هذا القطاع مكاسب كبيرة بلغت 4.40% خلال الشهر حيث قفزت أسهم شركتي الصناعات الأساسية سابك وشركة التصنيع الوطنية بواقع 4.6% و7.0% على التوالي وبالإضافة إلى ذلك، استعاد قطاع التجزئة عافيته ليحقق مكاسب قدرها 7.66% حيث ارتفعت أسهم سافولا والمراعي بواقع 4.5% و3.9% على التوالي.

وفي بورصة أبو ظبي، انخفض المؤشر بواقع 0.64% خلال الشهر، وهو الانخفاض الذي نتج بشكل رئيسي عن انكماش كبير في قطاع العقار الذي هوى بواقع 13.33%. كما هبط قطاع الاتصالات بواقع 4.41% ليساهم بدوره في الأداء السلبي للمؤشر. وتراجع مؤشر سوق دبي المالي هو الآخر بواقع 5.08% على أساس شهري، متأثرا بالأداء السلبي لقطاعي البنوك والعقار اللذين هبطا بواقع 5.99% و 7.11% على التوالي. بالمقابل، كان قطاع الاتصالات الأفضل أداءً بتحقيقه مكاسب قوية بلغت 9.86% إلا أنها لم تكن كافية للحيلولة دون انخفاض المؤشر العام للسوق. وهبطت أسهم شركة إعمار للعقارات بواقع 3.4%.

وفي سوق الكويت للأوراق المالية، ارتفع المؤشر الوزني والسعري بواقع 0.39% و3.99% على التوالي. ويعود الفضل في هذا الأداء الإيجابي إلى قطاع الخدمات المالية الذي حقق مكاسب بلغت 2.95% فيما ارتفع قطاع النفط والغاز بواقع 2.87%. أما في سلطنة عمان، ارتفع مؤشر بورصة مسقط بواقع 0.24% على أساس شهري مدعوما بأداء القطاع المصرفي الذي صعد بواقع 3.13%. بالمقابل، سجل مؤشر بورصة البحرين ارتفاعاً طفيفا بلغ 0.15% مدعوماً بارتفاع قطاع الخدمات بواقع 2.56%.

وبدأت الأسواق الخليجية تستعيد عافيتها مع عودة الانتعاش إلى السوق السعودية بعد تحسن النظرة المستقبلية إلى قطاع البتروكيماويات. وبإعلان الولايات المتحدة والصين مؤخرا بيانات اقتصادية مشجعة زاد شعور المستثمرين بالثقة، بعد أن افتقرت الأسواق العالمية خلال الفترة السابقة لأي محفز نظراً لمحدودية التفاؤل بانتعاش الاقتصاد العالمي.

ومع استقرار أسعار النفط، من المتوقع أن يكون أداء الأسواق الخليجية إيجابياً بالترافق مع تحسن المؤشرات الاقتصادية في الصين والولايات المتحدة خاصة مع اقتراب موسم إعلانات الأرباح. وتبقى أوروبا أكبر عائق أمام انتعاش الاقتصاد العالمي إلا أن حدوث موجة انتعاش في آسيا والولايات المتحدة مؤخرا أبطل حتى الآن تأثير مشكلات أوروبا.

أسواق الائتمان الخليجية

لا تزال سوق الائتمان الخليجية تتأثر بسيل الأخبار السيئة المتدفقة من أوروبا. فقد بدأ سيل الأخبار السلبية بالجمود السياسي المستمر في إيطاليا قبل أن تقفز قبرص إلى الواجهة إثر بلوغ أزمة مصارفها ذروتها. ووافقت حكومات دول الاتحاد الأوروبي وصندوق النقد الدولي مؤخرا على إقراض قبرص عشرة مليارات يورو مقابل قيامها بتصفية ثاني أكبر مصارفها وفرص خسائر في صورة ضرائب على أصحاب السندات والودائع المصرفية التي تفوق المئة ألف يورو. وتوشك قبرص أيضا على فرض قيود على التحويلات المالية في اقتصادها.

أما على الجبهة الاقتصادية، فقد انخفض معدل الــ (PMI ) لمنطقة اليورو في شهر مارس إلى 46.5% من 47.9% في مؤشر جديد على استمرار المنطقة في الكفاح من أجل الخروج من دائرة الركود. بدورها، تسير الولايات المتحدة الآن ببطء على طريق الانتعاش حيث أعلنت مؤخرا بيانات اقتصادية قوية ولاسيما في قطاع الإسكان. ويتوقع أن يتم تعديل الناتج المحلي الإجمالي الأمريكي للربع الأخير من العام 2.12 من 0.1% إلى 0.7%.

وأنهت الأسواق الخليجية تعاملات مارس عند مستويات الشهر السابق ذاتها تقريبا في ظل ارتفاع العوائد. فقد ارتفعت الصكوك بواقع 0.05% لتفوق من حيث الأداء السندات التقليدية التي سجلت بدورها انخفاضا قدره 0.18% 'وأنهى مؤشر' اتش إس بي سي ناسداك دبي' للعائد على السندات والصكوك الخليجية المقومة بالدولار الأمريكي تعاملات الشهر على 157.99 مقارنة مع 158.23 في الشهر السابق فيما ارتفعت العوائد بواقع 7 نقاط أساس لتحقق عائدا قدره 3.37%. وسجل مؤشر ' إتش إس بي سي ناسداك' للعائد على الصكوك المقومة بالدولار الأمريكي ارتفاعا طفيفا على أساس شهري ليبلغ 147.19 بينما انخفض مؤشر العائد على السندات التقليدية من 161.34 إلى 161.05. وانخفض مؤشر ' إتش إس بي سي ناسداك دبي' للعائد على السندات الخليجية المقومة بالدولار الأمريكي بواقع 0.18% كما سجل مؤشر ' جي بي مورغان' للأسواق الناشئة انخفاضا طفيفا قدره 0.78%.

وشهدت سوق عقود التأمين على الديون السيادية ارتفاعاً عاماً. وكانت قطر الخاسر الأكبر في ظل ارتفاع كلفة الديون على ديونها بواقع نقطتي أساس (+3.05%) تلتها دبي بخمس نقاط أساس (+2.30%) وأبو ظبي بنقطة أساس واحدة (+1.54%) والبحرين بأربع نقاط أساس (+1.78%) فيما استقرت كلفة التأمين على الديون السيادية للسعودية عند مستوى 61.5 نقطة أساس.

وشهدت السوق الأولية خلال شهر مارس فورة في النشاط تمثلت في سلسلة من الإصدارات بالدولار الأمريكي. فمن جانبها، طرحت الإمارات صكا بقيمة مليار دولار أمريكي من فئة العشر سنوات يتناقص جزئياً على مدى خمس سنوات وبعائد 3.875%. وسعر بنك دبي الإسلامي (DIB) الصكوك التي تبلغ قيمتها مليار دولار أمريكي على أساس معدل عائد قدره 6.25% وفي خطوة نادرة من قبل عمان، طرح بنك مسقط صكا ضخما من فئة الخمس سنوات بالدولار الأمريكي وبعائد قدره2.65%. بدورها طرحت شركة السعودية للكهرباء صكا بقيمة ملياري دولار من شريحتين، الأولى من فئة العشر سنوات ويبلغ حجمها مليار دولار بعائد 3.473% والأخرى من فئة الثلاثين سنة وبعائد 5.067%. واجتذب هذا الصك المؤلف من شريحتين طلبات اكتتاب تجاوزت قيمتها الإجمالية الثلاثة عشر مليار دولار أمريكي.

وتبدو سوق الائتمان رهينة لأسعار غير واقعية أدت إلى انخفاض العوائد على السندات والصكوك. مما أدى إلى تخفيض توقعات العوائد على السندات الخليجية للعام الحالي إلى ما بين 3.5% و4.0% وعلى الرغم من ذلك، تبقى مؤشرات العوامل الأساسية والتقنية قوية. ونوصي على وجه العموم بالتزام جانب الحذر مع اتخاذ موقف دفاعي، كما نحذر من ملاحقة السوق.

ونتوقع أن تواصل السوق الارتفاع بشكل طفيف في الأمد القصير، مدعومة بانحسار التهديد المتمثل في حدوث موجة بيع لسندات الخزانة الأمريكية بفضل السياسات الاستيعابية لمجلس الاحتياطي الفيدرالي وضعف المؤشرات الاقتصادية العالمية الكبرى. وعلى الرغم من ذلك، فإن منحنى العائد لن يتخذ مساراً صعوديا سلساً ومن ثم يتعين على المستثمرين التمييز على نحو حصيف عند انتقاء فئات الائتمان. ويتوقع أن تتعزز السوق على المدى المتوسط حيث ننصح في هذه الحالة باقتناص الفئات التي تحمل عوائد وذات الأجل القصير. أما على المدى الطويل، فيتوقع أن تشهد السوق حركة تصحيحية في ظل عمليات تقييم ثرية. ويتوقع أن ترتفع سندات الخزانة الأمريكية إلى مستويات تتراوح بين 2.2% و2.3% ومع ذلك فمن المتوقع أن يلحق الضرر الأكبر بفئات الائتمان غير المصنفة. وفي النطاق الكلي للائتمان العالمي، يتوقع أن تتميز السوق الخليجية بالوقائية نظراً للمستوى المتدني لارتباطها التبادلي التاريخي مع سندات الخزانة الأمريكية.

بعد الأداء الإيجابي للسندات في السعودية وأبو ظبي وقطر خلال الفترة السابقة أصبح هناك تقارب شديد بين الفوارق الخاصة بالأسواق الناشئة والفئات الأخرى التي تحمل درجة تصنيف مماثلة. وفيما يتعلق بالديون السيادية، نوصي بالفئات المطروحة من قبل أبو ظبي وقطر والسعودية. ومع ذلك فإننا نفضل أيضا الأسماء ذات نطاق التذبذب العالي حيث تبقى دبي خيارنا الأول.

تعليقات