خلال الربع الرابع من عام 2012

الاقتصاد الآنتقرير: ارتفاع حجم التمويل لسوق العقار من القطاع المصرفي

مارس 22, 2013, 1:36 م 798 مشاهدات 0

أصدر بنك الكويت الدولي التقرير الربع سنوي عن اداء سوق الكويت العقاري خلال عام 2012 بشكل عام مقارنة بعام 2011 مع مقارنة سريعة مع الاعوام السابقة للفترة 2008– 2012، كما يستعرض التقرير بشئ من التحليل نشاط السوق العقاري بكافة مكوناته خلال الربع الرابع من عام 2012.

استمر سوق العقار الكويتي خلال عام 2012 بتسجيل نموه الملحوظ في معدلات أداءه خلال عام 2012 فقد ارتفعت قيمة تداولات السوق ' عقود و وكالات ' في هذا العام بنسبة ملحوظة بلغت نحو 15.6% لتصل إلى 3.3 مليار دينار مقابل 2.8 مليار دينار لعام 2011. كما ارتفع كذلك العدد الكلي للصفقات بنسبة 22.1% ليصل إلى 9999 صفقة مقابل 8187 صفقة لعام 2011، وذلك وفقا للبيانات الصادرة من إدارة التسجيل العقاري والتوثيق بوزارة العدل بدولة الكويت، وتشير هذه البيانات بشكل اساسي الى ارتفاع حجم السيولة التي استحوذ عليها القطاع العقاري في الكويت، مع ارتفاع ملحوظ بنشاط التداول الذي تشير اليه عادة عدد الصفقات التي تمت في السوق خلال عام 2012. وفي هذا السياق يمكن الإشارة الى الرقم القياسي الذي سجله السوق العقاري خلال هذا العام على مستوى الفترة الممتدة من عام 2008 وحتى 2012، فقد بلغت سيولة السوق وعدد الصفقات للعقارات المتداولة اعلى مستوى لها في هذا العام مقارنة باعلى مستوى سجله السوق خلال تلك الفترة وهي في العام الماضي، في حين بلغ ادنى مستوى لسيولة السوق وعدد الصفقات في عام 2009 حيث بلغت السيولة نحو 1.9 مليار دينار موزعة على عدد 5217 صفقة، ويبدو ان العقار الذي يعتبره المستثمرين في الكويت ملاذا آمنا للمدخرات قد استقطب حجم كبير من السيولة بسبب ارتفاع العائد عليه مقابل الادوات الاستثمارية الاخرى المتاحة في الاقتصاد الكويتي كالاسهم والودائع التي لاتتجاوز عوائدها 2.5% على احسن تقدير، كما تعززت السيولة المتوجهة الى هذا القطاع من خلال ارتفاع حجم التمويل المقدم من قبل القطاع المصرفي حيث بلغ نحو 7130.8 مليون دينار في عام 2012 مقابل نحو 6756 مليونا لعام 2011 اي بزيادة بلغت نسبتها نحو 5.5%.

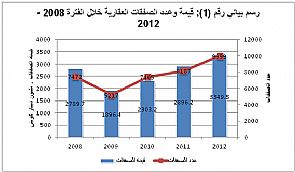

جدول رقم (1): قيمة العقارات المتداولة خلال الفترة من 2008- 2012 بالمليون دينار

سكني استثماري تجاري صناعي مخازن الشريط الساحلي حرفي معارض المجموع

2008 1111.9 1104.3 527.6 31.2 14.7 0 0 0 2789.7

2009 821 710.9 337.6 18.8 8.1 0 0 0 1896.4

2010 1261.2 750.6 252.8 4.4 22.9 11.3 0 0 2303.2

2011 1560 1069.5 247.8 0 11.8 7.1 0 0 2896.2

2012 1852.8 1189.1 265.3 0 23.7 9.7 5.5 3.4 3349.5

هذا وتشير البيانات المتوفرة عن سوق العقار في الكويت للفترة الممتدة من 2008 وحتى 2012 الى استمرار تركز النشاط في القطاعين السكني والاستثماري، مع تدني ملحوظ في نشاط العقار التجاري، حيث يستقطب القطاع السكني جانب هام من حجم السيولة في السوق لعدد من الاسباب اهمها استمرار ندرة الاراضي السكنية المتاحة للبيع، وكذلك استمرار استقطاب الاراضي السكنية لعدد كبير من المستثمرين والمضاربين على حد سواء، فهناك جانب كبير من التداولات على القسائم السكنية يكون الهدف الاساسي من ورائها جني الارباح من خلال اعادة بيعها بهوامش ربح مجزية.

جدول رقم (2): عدد الصفقات للعقارات المتداولة خلال الفترة من 2008 – 2012

سكني استثماري تجاري صناعي مخازن الشريط الساحلي حرفي معارض المجموع

2008 5317 1935 196 5 19 0 0 0 7472

2009 3768 1326 112 2 9 0 0 0 5217

2010 5614 1664 84 9 30 4 0 0 7405

2011 6560 1531 78 0 11 6 0 1 8187

2012 8247 1635 78 0 26 4 8 1 9999

ونظرا لتحكم عدة عوامل في أداء السوق، منها على سبيل المثال الاوضاع الاقتصادية المحلية والعالمية، ومدى توافر قنوات استثمارية لجذب مدخرات المواطنين، فانه لايمكن اغفال الدور الذي يقوم به المضاربون في تحريك السوق وخاصة في ظل غياب التنظيم الفعال وتوافر البيانات والمعلومات الشفافة عن الاسعار واوضاع السوق، واصبح من المؤكد حتما بأن قانوني 8 و 9 لسنة 2008 لم يؤديا الغرض المطلوب منهما في ايقاف التضخم في اسعار الاراضي السكنية، بل بالعكس استمرت الاسعار بالارتفاع المتواصل منذ عام 2009 وحتى 2012( رسم بياني رقم 1)، حيث تشير البيانات بوضوح الى تذبذب النشاط في السوق بشكل موسمي (رسم بياني رقم 2). وتجدر الاشارة هنا الى ان القطاع الاستثماري يستقطب مدخرات المستثمرين للفترات الطويلة نسبيا والذي يعطي عائدا تنافسيا مقارنة مع الادوات الاستثمارية الاخرى (كالودائع وسوق الاسهم المحلية).

يشير الرسم البياني رقم (2) بوضوح الى ان العقار السكني هو المحرك الاساسي لحركة السوق يليه العقار الاستثماري،حيث يلاحظ ان حركة السوق الاجمالية تتحدد من خلال الحركة على السكني وهو بلا شك يعطي اشارة واضحة الى مدى حاجة السوق الى تشريعات جديدة تعطي القطاع الخاص دور اكبر في اصلاح الاراضي واعادة تنظيمها والمساهمة في توفير السكن الخاص للمواطنين، ان تحرير المزيد من الاراضي سوف يساهم بلاشك في توفير المزيد من الاراضي وسوف يقلل من حجم المضاربات التي يشهدها هذا القطاع التي تتسبب في تضخم اسعار الاراضي السكنية وافتعال فقاعات سعرية لاتعكس بالضرورة القيمة الحقيقة لها.

ومن جانب اخر، تشير البيانات التفصيلية المتوفرة عن العقود المبرمة في عام 2012 الى تركز النشاط في قطاع السكن الخاص (قسائم ومنازل) حيث استحوذ على 56% من اجمالي قيمة الصفقات المبرمة يليه القطاع الاستثماري بمانسبته 36% في حين استحوذ القطاع التجاري على 8%، حيث يبلغ إجمالي كلا القطاعيين (السكني الخاص والاستثماري) على نحو 92% من اجمالي السوق بالكامل، ويستفاد من هذه المؤشرات في معرفة سلوكيات المستثمرين في السوق حيث يستقطب قطاع السكن الخاص وبالتحديد القسائم الفضاء في مناطق مثل صباح الاحمد وابوفطيرة والخيران اهتمام كبير خاصة من قبل المضاربين، في حين يستقطب القطاع الاستثماري كما ذكرنا انفا جانب اخر من المستثمرين الذين يسعون الى تحقيق عوائد أعلى من العوائد التي تقدمها البنوك على الودائع السنوية وهي متدنية نسبيا مقارنة بالعوائد التي يحققها المستثمرون والمضاربون في هذا القطاع/ حيث اعطى هذا القطاع نسبة ترواحت في المتوسط بين 4%-6% خلال عام 2012 وذلك حسب وضع العقار وموقعه ونسبة الاشغال فيه.

ولقد شهدت القيمة الاجمالية لمبيعات القطاع السكني خلال عام 2012 ارتفاعا بلغت نسبته نحو 18.7% حيث بلغت اجمالي قيمة مبيعات السكنى نحو1.85 مليار دينار مقابل 1.56 مليار دينار لعام 2011، وهي موزعة على 8247 صفقة مقابل 6560 صفقة لعام 2011، اي بزيادة بلغت نسبتها 25.7%.

واما على صعيد المناطق الاكثر تداولا فقد احتلت منطقة صباح الاحمد البحرية المرتبة الاول من حيث عدد الصفقات والقيمة، حيث بلغ عدد الصفقات نحو 2051 صفقة بقيمة 252 مليون دينار، تليها منطقة ابوفطيرة بعدد 665 صفقة، وبقيمة 152.9 مليون دينار، والفنطيس بعدد 208 صفقة بقيمة 57.3 مليون دينار، والخيران بعدد 144 صفقة وبقيمة 10.5 مليون دينار، فسعد العبدالله بعدد 135 صفقة بقيمة 29.4 مليون دينار (جدول 3).

جدول رقم (3): المناطق الأكثر تداولا في قطاع السكن الخاص لعام 2012

القيمة د.ك عدد الصفقات المنطقة

252,098,881.795 2051 صباح الأحمد البحرية

152,935,290.997 665 أبو فطيره

57,380,900.000 208 الفنيطيس

10,461,698.000 144 الخيران

29,357,263.000 135 سعد العبدالله

واما على صعيد القطاع الاستثماري فقد بلغت قيمة مبيعات هذا القطاع خلال عام 2012 نحو 1189.1 مليون دينار موزعة على 1653 صفقة مقابل 1069.5 مليون دينار موزعة على 1531 صفقة في عام 2011 اي بزيادة بلغت نسبتها 11.1% و6.7% على التوالي، اي ان متوسط سعر الصفقة في عام 2012 بلغ نحو 727.2 الف دينار مقابل 698.5 الف دينار لعام 2011. وهو مؤشر تقريبي لارتفاع الاسعار ولايمكن الاعتماد عليه كمؤشر دقيق لمعرفة حجم ارتفاع الاسعار وذلك لعدم تجانس العقارات التي تختلف من حيث الموقع والمواصفات، وفي هذا السياق تجدر الاشارة الى ان قطاع الاستثمار قد حقق اعلى قيمة مبيعات وعدد صفقات خلال الفترة 2008-2012 في عام 2012 في حين شهد ادنى قيمة مبيعات له في عام 2009، ومنذ ذلك العام بلغ متوسط معدل النمو السنوي خلال الفترة 2009-2012 نحو 19.7% وهو متوسط مرتفع نسبيا.

جدول رقم (4): المناطق الأولى من حيث التداول في القطاع الاستثماري لعام 2012

القيمة د.ك عدد الصفقات المنطقة

156,082,738.500 331 المهبولة

234,878,130.500 212 السالمية

106,345,188.216 150 حولي

64,159,652.750 82 صباح السالم

42,753,241.000 66 الفروانية

هذا ويشير الجدول رقم (4) الى المناطق الاكثر تداولا من حيث عدد الصفقات والقيمة حيث احتلت المهبولة المرتبة الاولى بعدد 331 صفقة وبقيمة 156 مليون دينار، والسالمية بعدد 212 صفقة وبقيمة 234.9 مليون دينار، في حين احتلت منطقة حولي المرتبة الثالثة بعدد 150 صفقة وبقيمة 106.3 مليون دينار.

واما على صعيد القطاع التجاري فقد حافظ هذا القطاع على مستوياته من حيث حجم السيولة وعدد الصفقات، فقد بلغت قيمة المبيعات وعدد الصفقات لهذا القطاع في عام 2012 نحو 265.3 مليون دينار موزعة على 78 صفقة مقابل نحو 247.8 مليون دينار بعدد 78 صفقة لعام 2011، حيث حقق هذا القطاع نموا ملموسا، ويتسم هذا القطاع ببعض السمات التي تجعل تداوله اقل من تداول الانواع الاخرى من العقار، فالقيمة اعلى بسب المساحات وارتفاع الاسعار، وهي تتميز ايضا بعدم رغبة ملاكها باعادة تداولها او بيعها لانها استثمارت طويلة الاجل وتحقق عوائد مستقرة نسبيا وهي بعيدة ايضا عن قدرات المضاربين في السوق، وغالبا ماتكون هذه العقارات مملوكة للشركات العقارية والاستثمارية التي تأثرت من الازمة المالية في عام 2008، ويتأثر هذا القطاع بنشاط القطاع الخاص الذي يحدد الطلب على وحداته المختلفة.

جدول رقم (5): المناطق الأولى في القطاع التجاري لعام 2012

القيمة د.ك عدد الصفقات المنطقة

13,724,069.000 11 القبلة

30,670,000.000 7 السالمية

26,281,000.000 5 حولي

10,677,000.000 4 الفروانية

27,177,500.000 3 شرق

هذا وتشير البيانات المتوفرة عن المناطق الاكثر نشاطا في القطاع التجاري انها قد تركزت في منطقة القبلة والسالمية بعدد 11 و 7 صفقات بقيمة 13,7 و 30.6 مليون دينار لكل منها على التوالي. هذا واما على صعيد القطاعات الاخرى مثل المخازن و الشريط الساحلي و الحرفي و المعارض، التي تتسم بتدني تداولها، فقد شهد عام 2012 تداول عليها بلغت قيمته الاجمالية نحو 42 مليون دينار مقابل 18.9 مليون دينار لعام 2011.

ثانيا: أداء سوق العقار خلال الربع الرابع من عام 2012:

تشير البيانات المتعلقة بالتوزيع النسبي لنشاط السوق الفصلي خلال عام 2012 الى استحواذ الربع الثاني من هذا العام على اعلى نسبة من النشاط من حيث قيمة التداول وعدد الصفقات حيث استحوذ على مانسبته 28% و 27.9% من إجمالي قيمة التداول وعدد الصفقات، يليه الربع الرابع بمانسبته 27.3% و 27.1% للقيمة ولعدد الصفقات على التوالي، ثم يليه الربع الاول بما نسبته 26.8% و26.6% من اجمالي القيمة وعدد الصفقات، واما الربع الثالث من عام 2012 فقد استحوذ على ما نسبته 17.6% و 18.3% من اجمالي القيمة وعدد الصفقات على التوالي، وفي هذا السياق تجدر الاشارة الى ان الاهمية النسبية للارباع السنوية تكاد تكون مماثلة للسنوات الاخرى حيث يشهد الربع الثالث اقل نشاطا من الارباع الاخرى وهو ما يعكس بطبيعة الحال وجود موسمية في التداول حيث تؤثر عطلة الصيف وشهر رمضان الكريم وعلى نشاط السوق كما يبدو.

واما على صعيد الربع الرابع من عام 2012 فقد شهد سوق العقار الكويتي خلاله ارتفاعا ملحوظا في قيمة وعدد الصفقات حيث بلغت نحو 914.3 مليون دينار موزعة على 2716 صفقة مقابل 591.6 مليون دينار بعدد 1834 صفقة للربع الثالث لعام 2012 اي بزيادة بلغت نسبتها 54.5% و48% على التوالي، وقد نجم هذا الارتفاع اساسا من ارتفاع قيم مبيعات المكونات الاساسية الثلاث لسوق العقار الكويتي وهي القطاع السكني والاستثماري والتجاري الذي شهد كل منهما ارتفاعا بلغت نسبته 49.4%، 35.8%، و208% على التوالي.

جدول رقم (6): قيمة الصفقات في السوق العقاري الكويتي

خلال الفترة 2011-2012 (بيانات ربع سنوية والقيمة بالمليون دينار)

قيمة الصفقات سكني استثماري تجاري صناعي مخازن الشريط الساحلي حرفي معارض المجموع

Q1 2011 395.5 281.0 36.8 0.0 1.9 6.4 721.6

Q2 2011 557.4 374.3 98.9 0 1 0.4 1032

Q3 2011 253.6 232.4 50.5 0 3.1 0.3 539.9

Q4 2011 353.5 181.8 61.6 0 5.8 0 602.7

Q1 2012 504.3 326.2 47.1 13.4 8.3 899.3

Q2 2012 486.9 383 67.2 2.4 0.9 0.5 3.4 944.3

Q3 2012 345.4 203.5 37 3.6 2.1 591.6

Q4 2012 516.2 276.4 114 4.3 0.5 2.9 914.3

جدول رقم (7): عدد الصفقات في السوق العقاري الكويتي

خلال الفترة 2011-2012 (بيانات ربع سنوية)

عدد الصفقات سكني استثماري تجاري صناعي مخازن الشريط الساحلي حرفي معارض المجموع

Q1 2011 1,761 386 19 2 3 2171

Q2 2011 1,805 506 29 1 2 2343

Q3 2011 1,300 312 13 2 1 1628

Q4 2011 1,221 327 17 0 6 1571

Q1 2012 2,210 418 16 13 2 2659

Q2 2012 2,293 474 17 2 1 2 1 2790

Q3 2012 1,464 347 14 7 2 1834

Q4 2012 2,280 396 31 4 1 4 2716

ومن جانب اخر استحوذ القطاع السكني على مايعادل 57% من حجم السيولة خلال الربع الرابع من عام 2012 يليه القطاع الاسثماري بنسبة 30%، فالقطاع التجاري بنسبة 13%.

هذا وفيما يلي نستعرض بشيئ من التفصيل نشاط مكونات السوق الثلاث خلال الربع الرابع من عام 2012.

1. العقار السكني:

استمر قطاع العقار السكن الخاص خلال الربع الرابع من عام 2012 بتحقيق نموا في نشاطه وذلك على صعيد كلا من قيمة التداول وعدد الصفقات حيث بلغت قيمة العقارات والاراضي المتداولة نحو 516.2 مليون دينار موزعة على 2280 صفقة، مقارنة بنحو 345.4 مليون دينار موزعة على 1464 صفقة اي بنسبة نمو بلغت 49.5% و 56% مقارنة بالربع الثالث من عام 2012.

وقد تركز التداول في قطاع السكن الخاص بشكل عام على الأراضي السكنية والفضاء، منها على سبيل المثال منطقة صباح الأحمد البحرية, حيث بلغ عدد الصفقات نحو 1007 وبقيمة الصفقات 134 مليون دينار ويمكن الاستدلال بعدد الصفقات الى حجم الاقبال على تلك القسائم الذي يمثل نحو 37% من اجمالي عدد صفقات السوق العقاري خلال الربع الرابع الذي بلغ نحو 2716 صفقة، والي مانسبته 44% من اجمالي عدد صفقات القطاع السكني، وهي نسبة عالية وتشير بلاشك الى اهتمام المتداولين بتلك المنطقة والى عودة روح المضاربة والاستفادة من رفع الأسعار وإعادة البيع، في حين تشير القيمة الى حجم السيولة والتي ناهزت نحو 14.6% من اجمالي السوق خلال ذلك الربع، وقد احتلت منطقة ابوفطيرة المرتبة الثانية من حيث الأهمية النسبية بعدد صفقات ناهز 225 صفقة اي مانسبته 9% من اجمالي عدد صفقات السوق، وبقيمة 51 مليون دينار تشكل نحو 5.6% من إجمالي سيولة السوق، تليها الفنيطيس بعدد 64 صفقة وبقيمة 20.6 مليون دينار، تليها منطقة سعد العبدالله بعدد 45 صفقة وبقيمة 9.7 مليون دينار.

جدول رقم (8): المناطق الأكثر تداولا في قطاع السكن الخاص للربع الرابع 2012

المنطقة عدد الصفقات القيمة د.ك

صباح الاحمد البحرية 1007 134,406,796.760

ابو فطيره 225 51,023,607.000

الفنيطيس 64 20,617,043.000

سعد العبد الله 45 9,718,500.000

سلوى 43 18,398,583.000

قطاع العقار الاستثماري:

شهد قطاع العقار الاستثماري نموا في قيمة صفقات العقارات الاستثمارية المتداولة خلال الربع الرابع من عام 2012 بلغ نحو 35.8%، من نحو 203.5 مليون دينار في الربع الثالث الى نحو 276.4 مليونا للربع الرابع 2012 ، كما ارتفع عدد الصفقات من نحو 347 صفقة الى 396 صفقة لذات الفترة، اي بما نسبته 14%، ويمكن الاستدلال من هذه البيانات على ان هذا القطاع الذي يستحوذ على اهتمام شريحة مهمة من المستثمرين في الكويت قد شهدت مكوناته ارتفاعا بالاسعار. هذا وتشير البيانات المتاحة عن نشاط السوق على المستوى الفصلي خلال عام 2012 ، الى أن الربع الثاني قد شهد اعلى معدل من حيث عدد الصفقات التى وصل الى 474 صفقة بقيمة 374.4 مليون دينار، والجدير بالذكر ان هذا الربع حتل المرتبة الاولى للسنة الثانية على التوالي (2011 و 2012)، يليه الربع الاول بنحو 418 صفقة بقيمة 326.2 مليون دينار، يليه الربع الرابع بعدد 396 صفقة بقيمة 276.4 مليون دينار

وقد تنوع تركز التداولات في هذا القطاع الاستثماري ليشمل كلا من المناطق التي تشهد كثافة عالية من المقيمين كالمهبولة والسالمية وحولي وصباح السالم والشعب البحري وهي المناطق الشاملة لشقق التمليك و العقارات الاستثمارية الأرخص نسبيا، وتتمتع هذه المناطق بجذب من قبل الراغبين في امتلاك الشقق لانها الارخص نسبيا وتمتاز بمساحة اكبر، وهي تتركز في المهبولة وابوحليفة وخاصة المطلة على البحر. واما على صعيد المناطق الاكثر تداولا في القطاع الاستثماري فقد احتلت منطقة المهبولة المرتبة الاولى من حيث عدد الصفقات حيث بلغ عددها 123 صفقة، تليها منطقة السالمية بعدد 62 صفقة، وحولي بعدد 57 صفقة، والفروانية بعدد 29 صفقة، فالمنقف بعدد 19 صفقة، ومن حيث حجم السيولة فقد استحوذت منطقة السالمية على المرتبة الاولى بنحو 57.3 مليون دينار، تليها منطقة المهبولة بنحو 56.9 مليون دينار، فحولي بنحو 40.3 مليون دينار، فالفروانية بنحو 16.8 مليونا.

جدول رقم (9): المناطق الاولى من حيث التداول في القطاع الاستثماري

المنطقة عدد الصفقات القيمة د.ك

المهبولة 123 56,967,716

السالمية 62 57,327,799

حولي 57 40,354,626

الفروانية 29 16,799,395

المنقف 19 11,507,031

قطاع العقار التجاري:

سجل نشاط العقار التجاري خلال الربع الرابع من عام 2012 ارتفاعا ملحوظا حيث بلغ عدد الصفقات 31 صفقة بقيمة 114 مليون دينار مقارنة مع 14 صفقة بقيمة 37 مليون دينار للربع الثالث من عام 2012.

ويستدل من البيانات المتعلقة بالمناطق التي احتلت اعلى نسبة من حيث عدد الصفقات والقيمة في القطاع التجاري ان منطقة القبلة وحولي قد استحوذتا على اكبر عدد من الصفقات والقيمة حيث بلغ عدد الصفقات 6 و 3 صفقات بقيمة 9.9 و 17,6 مليون دينار لكل منهما على التوالي.

جدول رقم (10): المناطق الاولى من حيث التداول في القطاع التجاري

المنطقة عدد الصفقات القيمة د.ك

القبلة 6 9,992,000.000

حولي 3 17,650,000.000

شرق 2 23,177,500.000

السالمية 2 11,700,000.000

الجهراء 1 4,250,000.000

ثالثا: الخلاصة:

حقق سوق العقار الكويتي نشاطا ملحوظا خلال الربع الرابع من عام 2012 وقد جاء هذا النشاط مدعوما بالطلب المتزايد على القطاع السكني حيث شهدت مناطق مثل صباح الاحمد وابوفطيرة ارتفاع ملحوض في عدد الصفقات وقيمة التداول، وهي مؤشرات تعكس بحد ذاتها اهتمام المستثمرين في الاقبال على هذا القطاع واستثمار مدخرات فيه، ونظرا لعدم وجود مناطق واراضي سكنية متاحة فان التركز اصبح واضحا على المناطق المذكورة، وهو الامر الذي يتطلب معه اتخاذ قرارات تنظيمية اكثر فعالية لاستقطاب القطاع الخاص واعطائه دور في استصلاح الاراضي السكنية والمساهمة في بناء المدن السكنية، وهذا يتطلب تحرير المزيد من الاراضي واجراء تعديلات اساسية على القرار التنظيمية المتعلقة بملكية الشركات للاراضي السكنية الصادرة في عام 2008.

هذا وسوف يظل نشاط السوق العقاري خلال عام 2013 مستمرا بحذر وسوف يتحدد وفقا للتطورات التي قد تحصل في سوق الكويت للاوراق المالية الذي يعتبر المنافس الوحيد لهذا القطاع من حيث استقطاب السيولة، فاذا استمر نشاط سوق الاوراق المالية في النمو في عام 2013 فقد ينتقل جزء ملموس من السيولة المتداولة في الاراضي السكنية الفضاء الى سوق الاسهم في حال تحقيق عوائد مجزية في سوق الاسهم.

تعليقات