اذا انسحبت اليونان من دول اليورو

الاقتصاد الآن'بيتك للابحاث': اسعار الذهب مرشحة للاضطراب

أكتوبر 27, 2012, 1:09 م 3112 مشاهدات 0

قال تقرير صادر عن شركة 'بيتك للابحاث ' المحدودة التابعة لمجموعة بيت التمويل الكويتى ' بيتك' انه من المرجح أن يبقى الذهب وبعض الأصول الأخرى عرضة للمخاطر الرئيسية وقد تزيد حدة التقلبات فى حالة خروج اليونان من اليورو او تعرض الاقتصاد الامريكى لبعض التقلبات، متوقعا ان يتجاوز الذهب حاجز 1800 دولار فى عام 2013 ... وفيما يلى التفاصيل

يمكن تفسير رد فعل الذهب تجاه أزمة مخاطر الديون السيادية في منطقة اليورو جزئيا من خلال اتجاه السندات والعملات و أسواق الأسهم نظراً للتطور الذي شهدته الأزمة. وقد تسببت الأزمة اليونانية المتفاقمة في تدفقات دورية من رأس المال إلى سندات الخزانة الأمريكية، مما أنعش الدولار وأدى إلى ضعف اليورو.

ومن بين العلاقات الأكثر استقراراً ومثابرة في سوق السبائك هو الارتباط العكسي بين الذهب والدولار الأمريكي. ونظراً لأن الدولار يعتبر على نطاق واسع الأصل الورقي الرائد على مستوى العالم كما يعتبر الذهب الأصل المادي الرائد على مستوى العالم، فمن المنطقي أن يرتبط الأثنان ارتباطا عكسيا.

وانهارت هذه العلاقة في بعض الأحيان، ولا سيما خلال انهيار بنك ليمان برذرز الامريكي في عام 2008، ومرة أخرى في عام 2010 عندما اشتدت حدة الأزمة اليونانية. وسعى المستثمرون خلال هذه الفترات للحفاظ على سلامة كل من الذهب والدولار في آن واحد. ويظهر الرسم البياني المرفق زيادة تدريجية في صافي المراكز في الذهب والدولار في عام 2008 و 2010. وعلى المدى الطويل، كان يتم دائما إعادة تأسيس العلاقة التقليدية. وسيتم تحديد رد فعل الذهب حال خروج اليونان من اليورو وكيفية تطور هذه العلاقة وما هي المكانة التي يحتلها الذهب في حالة وجود مخاطر تتعلق بالأصول وعند انعدامها.

الذهب في فترة الأزمة

يمكن أن يكون لخروج اليونان من منطقة اليورو آثار عميقة على أسعار الذهب. وبصفته بديل للعملة، فإن الذهب له حساسية للتحركات في العملات الأجنبية والأسواق المالية. وغالبا ما يعتبر الذهب بمثابة ملاذ آمن. وتعكس وجهة النظر هذه حقيقة أن الذهب وحده تقريبا من بين جميع الأصول الآمنة المقبولة على نطاق واسع، لا يخضع للسياسات المالية أو النقدية للحكومة. حيث لا يمكن زيادة مخزون الذهب بموجب مرسوم أو قرار حكومي.

وعلى الرغم من هذه المميزات، إلا أن الذهب لم يقم بدور الملاذ الآمن التقليدي منذ حلول خطر أزمة الدوين السيادية في منطقة اليورو. ويرجع هذا بصورة جزئية إلى أن الذهب لم يعد المأمن الوحيد للاستثمارات خلال الازمة ، خاصة أن أصول الملاذ الآمن اصبحت تدعو للقلق.

وكانت حلقة مميزة من الأزمة المالية هي أن الأصول يزيد ارتباطها وتتعامل كأصول خطرة أو ملاذات آمنة. وأظهرت العديد من الدراسات أن الذهب هو أحد الأصول القلائل التي يتم تداولها بشكل مستقل عن كل من الأصول الخطرة والملاذات الآمنة. وتشمل الأصول التي كانت تعتبر بمثابة ملاذ آمن الدولار وسندات الخزانة الأمريكية، وكذلك السندات الحكومية الألمانية والبريطانية. وتشمل الأصول الخطرة الأسهم العالمية والدولار الاسترالي والدولار الكندي والسلع الصناعية والتي تشمل النحاس والنفط. ويرجع التراجع الأخير في أسعار الذهب بصورة جزئية إلى انخفاض الطلب الهندي نتيجة ضعف الروبية فضلاً عن انخفاض المبيعات في الأسواق الغربية.

توقعات الذهب في حالة بقاء اليونان في اليورو

في حالة عدم خروج اليونان من اليورو والتزامها ببعض السيناريوهات السياسية التي أقرتها لجنة الترويكا، فإننا نتوقع حدوث مكاسب طفيفة في أسعار الذهب. و قد يكون تطور السبائك محدوداً بصورة مبدئية نظراً لحالة عدم اليقين التي تكتنف الاقتصاد العالمي، لا سيما فيما يتعلق بالأعضاء الآخرين في منطقة اليورو. وبالرغم من أن خطر تفكك اليورو سيقل، إلا أن الدولار الأمريكي قد يتخلى عن بعض من محاولاته في توفير الملاذ الآمن وقد تبدأ قصة أزمة اليورو ' في فقدان أهميتها وجاذبيتها. إن تحول التركيز إلى المشاكل المالية للولايات المتحدة قد تجعل الدولار الأمريكي عرضة للتغيرات وقد تفيد في ذات الوقت الذهب.

وقد يضعف الذهب في حالة عدم خروج اليونان من اليورو ولكنها في نفس الوقت لم تبذل إلا القليل من الجهد لالتزام بسياسات الترويكا. وفي هذه الحالة، سيهوي اليورو ولكنه لن ينهار. وقد يتعرض الذهب لضغوط، في نموذج آخر لما حدث في أبريل 2012. إن عدم الوضوح فضلاً عن حالة التخبط فيما يتعلق بمنطقة اليورو يمكن أن تعملان على امتصاص أي تأثير إيجابي على اليورو في حالة بقاء اليونان ضمن العملة الموحدة. ومن المرجح أن يبقى الذهب وبعض الأصول الأخرى عرضة للمخاطر الرئيسية وقد تزيد حدة التقلبات.

توقعات الذهب في حالة خروج اليونان من اليورو

في حالة خروج اليونان من اليورو، فإننا نرى أن ردة الفعل المبدئية والسريعة ستكون منخفضة، في حالة ضعف اليورو. وسوف تنخفض أسعار الذهب، بالرغم من أن ذلك قد يكون مؤقتاً في حالة ما إذا لم يصحب خروج اليونان عدوى تنتقل إلى دول أخرى وأيضاً في حالة أن شوهدت منطقة اليورو مستفيدة من خروج اليونان. فعند ذلك، هناك عوامل أخرى ستؤخذ في الاعتبار وتدخل إلى الساحة، وسيكون هناك تفاوت إيجابي في أسعار الفائدة، وسيدعم ضعف الموقف المالي للولايات المتحدة كلاً من اليورو والذهب.

ويمكن لخروج اليونان المصحوب بانتقال عدوى إلى أعضاء آخرين أن يتسبب في زيادة كبيرة في أسعار الذهب. وليس حتمياً أن يأتي الانخفاض المحتمل لليورو (تعافي الدولار) بتأثيرات سلبية على الذهب. وتحت أقسى الظروف، وفي حالة الدعوة لمناقشة مشروع استمرار اليورو أو في حالة ما إذا أعقب خروج اليونان من اليورو خروج أعضاء آخرين، فمن المحتمل أن يسارع المستثمرون مرة أخرى نحو الدولار الأمريكي والذهب في آن واحد.

الطلب على الذهب يقوده الطلب من الاقتصادات الناشئة

فيما يتعلق بالطلب، جاءت أعلى نسبة من الطلب على الذهب في عام 2011 بصورة اساسية من المجوهرات (48٪)، يليه سبائك الذهب والعملات المعدنية (37٪)، والأغراض الصناعية وطب الأسنان (11٪)، بينما يميل الطلب على المجوهرات والأسنان الصناعية إلى اتباع وتيرة دورة الأعمال والأنشطة الاقتصادية، ويبدو أن الطلب على الذهب من قبل المستثمرين يتحرك عكس التقلبات الدورية، مع ارتفاع الطلب من هذا القطاع خلال الفترات التي تشهد انكماشاً اقتصادياً.

ونتوقع أن ينتعش الطلب على المجوهرات في المدى الطويل، وخاصة في الهند (التي تشكل 47٪ من الاستهلاك العالمي) والصين (وتشكل 26٪ من الاستهلاك العالمي). علاوة على ذلك، ستعتمد قوة الطلب على المجوهرات إلى حد كبير على انخفاض قيمة الروبية الهندية. وبالرغم من أنه سيكون هناك طلب كبير على الذهب المكنوز، ولا سيما في ضوء الضعف الذي شهده النصف الأول من العام. وينبغي أن يظهر هذا الطلب خلال موسم الزفاف في الربع الرابع من 2012 ومهرجان ديوالي بنوفمبر، وهو مناسبة رئيسة وعادة يتم فيها شراء الذهب في التقويم الهندوسي.

أما بالنسبة للصين، فلا يزال الطلب على مجوهرات الزفاف مرنا مدعوماً بكون عام 2012 يدعو إلى التفاؤل في الحضارة الصينية كونه عام التنين المائي ويتركز الطلب على المجوهرات بشكل كلي في قطاع الذهب عيار 24 قيراط. ومن المتوقع أن يستمر النمو المطرد في الطلب على المجوهرات الذهبية الصينية خلال الفترة المقبلة.

تنوع العرض

وفي عام 2011، جاء 2,822 طن وهو ما يمثل 71٪ من إمدادات العالم من الذهب من المناجم فيما جاء الجزء المتبقى من الذهب المعاد تدويره. وتتنوع إمدادات الذهب من مختلف المناطق في العالم. وبالتالي، من المتوقع أن تكون توريدات الذهب مستقرة على المدى الطويل. في حين أنه وحتى التسعينيات، كان أكثر من 50٪ من إنتاج الذهب العالمي من جنوب أفريقيا. ويتركز إنتاج الذهب الآن في الصين (13٪)، وأستراليا (9٪)، الولايات المتحدة (8٪) وروسيا (8٪)، ولكنه يتواجد أيضاً في العديد من البلدان الأخرى. وفي عام 2007، حلت الصين محل جنوب أفريقيا كأكبر منتج للذهب في العالم في عام 2007، وارتفع انتاج الصين من الذهب بنسبة 2.9٪ على أساس سنوي في عام 2011.

ويتركز تعدين الذهب في الولايات المتحدة في ولايات نيفادا و ألاسكا و يوتا وكولورادو. ونيفادا هي أكبر الولايات انتاجاً للذهب (75٪ من إجمالي انتاج الولايات المتحدة) ويقع فيها عدة مناجم هامة منها مجمع نيفادا كارلين، وجولدسترايك وجولد ماين وكورتز جولد ماين.

وحلت روسيا في عام 2011 في المرتبة الرابعة بين دول العالم من حيث حجم قطاع تعدين الذهب، وقد جاءت قبل جنوب أفريقيا. وهناك احتمالية لمزيد من النمو في إمدادات التعدين على المدى الطويل، حيث من المتوقع أن يأتي 10٪ على الأقل من الإمدادات العالمية للذهب من روسيا على مدى الـ 20 إلى الـ 30 سنة القادمة. ونتوقع بأن تواصل روسيا لعب مكانة رئيسية في سوق الذهب العالمية خلال السنوات المقبلة.

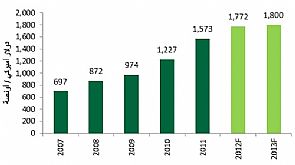

على الرغم من أن الذهب لم يعمل مؤخراً كملاذ آمن، إلا أن المناخ الأوسع يبقى على أفضلية الذهب بصفته أفضل أصل مادي. وقد نتج عن الأزمة المالية العالمية أشياء أهمها انخفاض ثقة المستثمرين وتآكل الثقة في النظام المالي والسياسات الحكومية. وفي الوقت الذي يمكن فيه أن تتأثر أسعار الذهب على المدى القريب بفعل التحركات في أسواق العملات متأثرةً بالتطورات الأوروبية، إلا أن الذهب يحتفظ في نهاية المطاف بجاذبيته باعتبارها من الأصول المادية ذات التنوع في القيمة. ونتوقع أن يبلغ متوسط سعر الذهب 1,772 دولار للأونصة (أوقية) في 2012 (2011: 1,658.8 دولار أمريكي للأونصة) كما يتوقع أن تكسر الأونصة حاجز الـ 1,800 دولار في 2013.

تعليقات